Citat:

Blue82:

Citat:

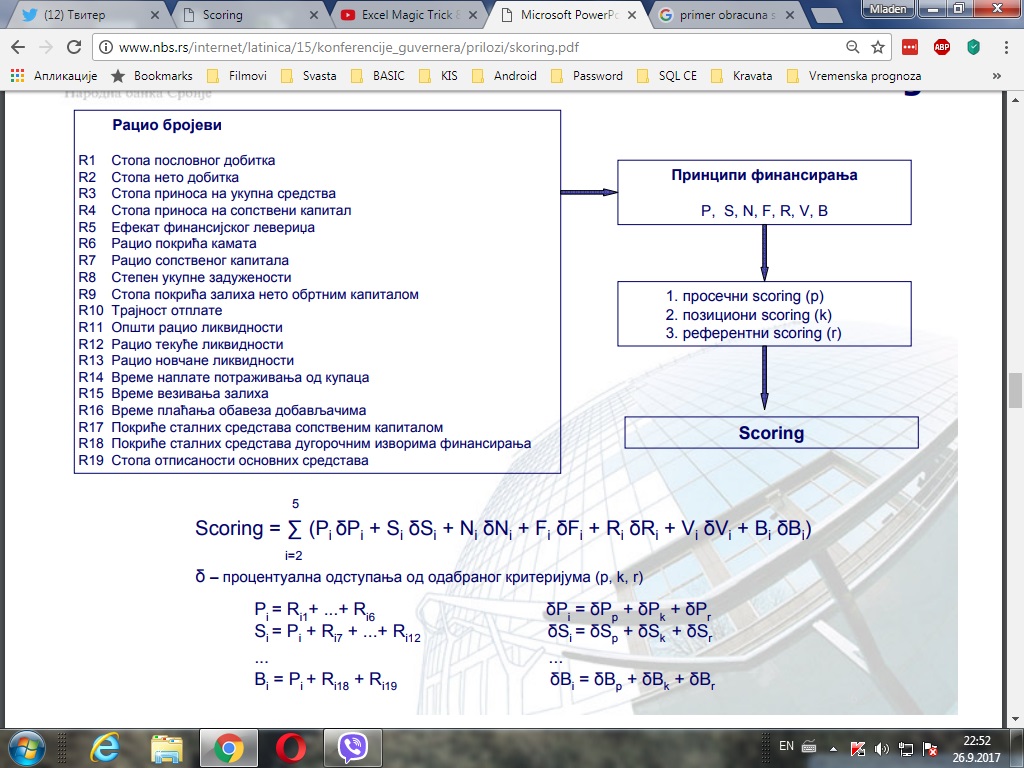

Formule bi eventualno pokušao da rekonstruišem kao : Ni=Pi+R13+R14, Fi=Pi+R14+R15, Ri=Pi+R15+R16 i Ni=Pi+R16+R17 da bi se ikako uklopilo između R12 i R18.

Malo sam sada pazljivije pogledao i mislim da ovo nema smisla.Ides R13+R14 pa onda 14+15, 15+16, 16+17 i onda 18-19.

Ako smo do sada koristili logiku broj kojim je prethodni zavrsen + novi broj u ovom slucaju bi poslednja kombinacija bila 17+18 a ne 18+19, ako razumes na cega mislim.

Razumem, i slažem se da nema smisla što je moj prethodnik potrošio sve od R1 do R12 i R18 i R19 na samo tri slova, a meni ostavio samo R13 do R17 i cela 4 slova bez ikakve naznake kako formule izgledaju jer su prve dve sa po 5 parametara a poslednja sa dva prametra, a sve izmedju nedostaje? Kao što rekoh samo sam pokušao da rekostruišem tako da se iole uklopi i da se e da kako rasporedi ravnomerno...

Citat:

Blue82:

Siguran sam da to ne ide tako jer neka zakonitost mora da postoji za sve parametre.

Pa sad baš da mora, ne mora, al da bi trebalo... Ja bi ih eventualno rasporedio: P (R1-R4), S (R5-R9), N (R10), F (R11-R13), R(???koristi istu oznaku kao za "racio brojeve") dakle R (R14-R16), V (R17, R18) i konačno B (R19) to kao po nekoj logici ne bi li stope bile uz stope, racija uz racija i vremena uz vremena...? Al pošto nisam ekonomista uzmi sve ovo sa rezervom...

Inače izgleda da "skoring" ne mora pod obavezno da ima neku kristalno jasnu logiku ili zakonitost ili bar izgleda da zavisi od podneblja:

"Kroz date primere se vidi da se u razlicitim zemljama primenjuju razliciti

modeli i pristupi kreditnom skoringu, koji u nekim slucajevima daju i nelogicne

rezultate sa naše tacke gledišta, kao što cemo videti na primeru Vijetnamskog

bankarskog tržišta."

"U primeru iz Vijetnama, u koje je kreditno tržište još uvek u fazi razvoja, dolazimo

do vrlo zanimljivih rezultata. Na primer, promenljiva «Vreme na trenutnoj adresi»

koja oznacava broj godina koje je klijent proveo na istoj adresi, u vecini zemalja

oznacava klijentovu stabilnost i zrelost, tako da se teži da ova promenljiva bude što

veca. Medutim, u Vijetnamu je malo drugacija situacija, tamo se verovatnoca da ce

klijent biti loš povecava sa brojem godina koje je proveo na istoj adresi, pošto ljudi što

više zaraduju i napreduju teže da žive u što boljim uslovima, pa samim tim i cesto

menjaju adresu stanovanja. U Vijetnamu, klijent je taj koji predlaže trajanje kredita, on

sam procenjuje u kom roku je sposoban da otplati kredit i koliki rizik je spreman da

prihvati. Ovo pokazuje da banke ne mogu da se pouzdaju u sopstvenu procenu nego se

oslanjaju i na klijentovu poštenu ocenu trenutnog stanja."

Vijetnamac, izgleda, čim se obogati seli se bolji kraj, ič ne mari za tradiciju since 1923 vunovlačara uvek na istom poznatom mestu. Meni je malo nelogično ako je ovaj skoring procena da će neko vratiti kredit žašto vreme otplate ide u plus, trebalo bi u minus što ranije vreća izvesnije da će vratiti, ovaj naš skoring je izgleda otišao u skoring odobravanja, na što duži period odobrimo duže ćemo živeti na račun klijenta... :)

Al što da lupam glavu, možda ti pomogne:

https://www.google.rs/search?r...y-ab..0.2.720....0.w-WM6wcCqzU

http://www.apr.gov.rs/Portals/...2/Skoring%20(na%20srpskom).pdf

http://www.dmi.uns.ac.rs/site/...atematika/JelenaBurgijasev.pdf

Osim ovoga što je predložio zzzz ne mogu da ne primetim da lekcija power (to znači moćno!) point prezentacije ima mnogo lepu ilustraciju u pozadini, koja se od crtaže pretvara u fotorealistični render futurističke zgrade u izometriskoj tehnici u megatrend stilu i nadam se da naši guverneri uživaju u pogledu na do sad nerealizovane šine koje opasuju zgradu, deluju malo besmisleno i strmo, ko bi se vozio tuda, al nikad se ne zna, po malo podsećaju i na viziju "lakog šinskog prevoza" umesto metroa, al kome još treba metro, budućnost je možda tu odma iza ćoška, ako nas u medjuvremenu ne očerupaju do kosti.

Nemoj da pricas?

Pojasnjenje formule

Pojasnjenje formule